Nachgelagerte Besteuerung im Altersvorsorgedepot

Beim Altersvorsorgedepot gilt das Prinzip der nachgelagerten Besteuerung: Beiträge sind heute steuerlich begünstigt, die Auszahlungen im Ruhestand werden mit dem persönlichen Einkommensteuersatz versteuert. Im Idealfall sparen Sie heute Steuern zum hohen Satz und versteuern später zum niedrigen.

Inhaltsverzeichnis

Was bedeutet nachgelagerte Besteuerung?

Das Gegenteil von vorgelagerter Besteuerung: Steuern werden nicht bei der Einzahlung, sondern erst bei der Auszahlung erhoben. Dieses Prinzip gilt bereits für die gesetzliche Rente, die Rürup-Rente und die betriebliche Altersvorsorge. Mit dem Altersvorsorgedepot zieht es nun auch in die private Wertpapier-Vorsorge ein.

Wie funktioniert sie konkret im Altersvorsorgedepot?

| Phase | Was passiert steuerlich? |

|---|---|

| Ansparphase | Beiträge bis 1.800 € absetzbar; keine laufende Besteuerung von Kursgewinnen. |

| Übergangsphase | Bis zu 30 % Einmalentnahme möglich (steuerpflichtig). |

| Auszahlphase | Monatliche Renten werden mit persönlichem Einkommensteuersatz versteuert. |

Wann muss ich auf das AVD Steuern zahlen?

In der Ansparphase steuerfrei, in der Rente versteuert. Lohnt sich, weil der Steuersatz in der Rente meist niedriger ist.

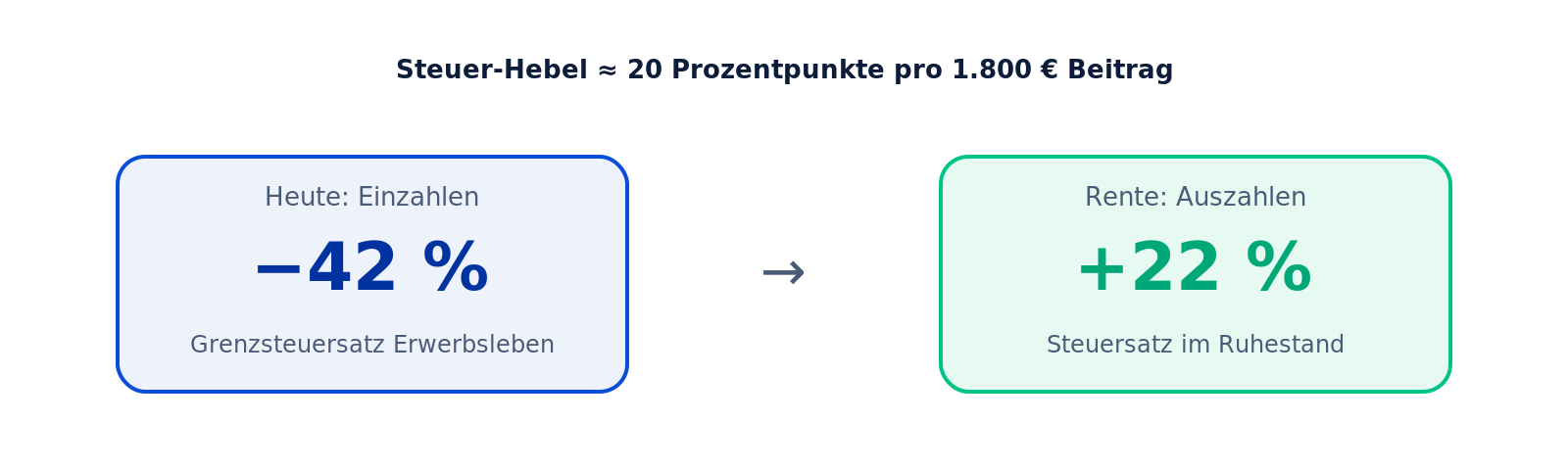

Beispielrechnung: Steuerhebel

Phase 1, Ansparen (Steuersatz 42 %): Sie zahlen 1.800 € ins Depot. Über den Sonderausgabenabzug holen Sie sich bis zu 756 € Steuerersparnis zurück.

Phase 2, Auszahlen (Steuersatz 22 %): Sie versteuern dieselbe Summe später mit 22 %, statt 42 % vom Bruttoeinkommen. Reine Steuerersparnis pro 1.800 € Beitrag: ~ 360 € (Differenz 20 Prozentpunkte).

Steuer-Hebel: Heute sparen, später versteuern

Warum gibt es das Prinzip?

Erstens, weil die Rente im Alter typischerweise niedriger ist als das Erwerbseinkommen und damit ein günstigerer Steuersatz greift. Zweitens, weil die Steuerstundung über Jahrzehnte einen zinsähnlichen Vorteil bietet: Das Kapital, das sonst sofort versteuert wäre, arbeitet weiter und erwirtschaftet zusätzliche Rendite.

Fallstricke und Sonderfälle

- Bei förderschädlicher Auszahlung vor dem 65. Lebensjahr müssen Zulagen und Steuervorteile zurückgezahlt werden.

- Wer ins Ausland zieht (außerhalb EU/EWR), kann ebenfalls zur Rückzahlung verpflichtet werden.

- Die Einmalentnahme von bis zu 30 % wird voll versteuert im Jahr der Auszahlung.

Drei Steuer-Beispiele aus dem Alltag

Spitzenverdiener Klaus, 50, 110.000 € Brutto, Grenzsteuer 42 %. Einzahlung 1.800 €/Jahr. Sofortige Steuerersparnis ca. 756 €. Im Ruhestand mit voraussichtlich 22 % Steuersatz versteuert er die spätere Rente, Steuerhebel rund 360 € pro Beitragsjahr.

Mittelverdienerin Petra, 35, 45.000 € Brutto, Grenzsteuer 30 %. Einzahlung 1.800 €/Jahr. Steuerersparnis 540 € = gleich hoch wie die Grundzulage. Die Günstigerprüfung wählt die Zulage. Im Ruhestand voraussichtlich 18 % Steuersatz, Steuerhebel ca. 216 € pro Beitragsjahr.

Geringverdienerin Aysel, 27, 22.000 € Brutto, Grenzsteuer 14 %. Einzahlung 600 €/Jahr. Steuerersparnis 84 €. Grundzulage 240 €, deutlich besser. Im Ruhestand voraussichtlich kein steuerpflichtiges Einkommen, die spätere Rente wird fast steuerfrei ausgezahlt.

Krankenversicherung in der Rentenphase

Pflichtversicherte gesetzliche Rentner zahlen auf Altersvorsorgedepot-Renten i. d. R. keine gesetzlichen KV-Beiträge. Freiwillig gesetzlich versicherte Rentner und privat Versicherte tragen voraussichtlich rund 8–10 % KV/PV-Beiträge auf die Auszahlung mit. Diese Sonderkonstellation sollte in die Gesamtrendite eingerechnet werden.

Steuerstundung als versteckter Zinseszins-Booster

Der oft übersehene Effekt der nachgelagerten Besteuerung: Während der Ansparphase bleibt das Steuergeld im Depot und erwirtschaftet selbst Rendite. Über 30 Jahre kann das den Endbetrag um 10–15 % zusätzlich steigern, im Vergleich zu einer vorgelagerten Versteuerung im Erwerbsleben.

Häufige Fragen zur nachgelagerten Besteuerung

Werden Kursgewinne im Depot besteuert?

Nein, erst bei der Auszahlung. Vorabpauschale und Abgeltungsteuer fallen während der Ansparphase nicht an.

Ist die Auszahlung später wirklich günstiger?

In den meisten Fällen ja, weil das Einkommen im Ruhestand niedriger ist. Sehr hohe Renten oder Kapitalauszahlungen können den Effekt aber abschwächen.

Was ist mit der Krankenversicherung der Rentner?

Auszahlungen aus dem Altersvorsorgedepot können, wie bei Riester, als „andere Versorgungsbezüge” beitragspflichtig sein, wenn Sie freiwillig gesetzlich oder privat versichert sind. Pflichtversicherte Rentner zahlen i. d. R. nichts.

Greift der Grundfreibetrag bei der späteren Versteuerung?

Ja. Bis zur Höhe des Grundfreibetrags (2026: 12.084 € pro Person, in Folgejahren angepasst) bleibt die Auszahlung steuerfrei.

Was passiert mit einer Einmalentnahme (30 %)?

Diese ist voll steuerpflichtig im Jahr der Auszahlung. Eine Fünftelregelung greift nicht, daher gut planen.

Wie wirkt Inflation?

Renten werden nominal versteuert, die Kaufkraft sinkt durch Inflation. Der reale Steuerhebel ist daher kleiner als der nominale.

Wie ist es bei einer Auswanderung?

Innerhalb EU/EWR bleibt die Förderung erhalten. Bei Wegzug ins Drittland kann die Förderung rückabgewickelt werden.

Lohnt sich eine Teilauszahlung bei Rentenbeginn?

Eine Teilauszahlung von bis zu 30 % bei Rentenbeginn kann sinnvoll sein, ist aber zu versteuern.

Stand: Juni 2026.

Offizielle Quellen und weiterführende Informationen

- Bundesministerium der Finanzen, FAQ zur Reform der privaten Altersvorsorge

- Bundesregierung, Reform private Altersvorsorge

- Deutscher Bundestag, Beschluss Altersvorsorgedepot (KW 13/2026)

- Bundestag-Drucksache 21/4088 (PDF)

- Deutsche Rentenversicherung, Reform-Meldung

- Stiftung Warentest, Altersvorsorgedepot

- Verbraucherzentrale, Neues Altersvorsorgedepot: Chance oder Verkaufsfalle?