Grundzulage im Altersvorsorgedepot: bis zu 540 € pro Jahr vom Staat

Die Grundzulage ist der direkte staatliche Zuschuss, den Sparer im Altersvorsorgedepot bekommen. Sie ersetzt die starre 175 €-Zulage der Riester-Rente und ist ab 2027 proportional zur eigenen Einzahlung.

Inhaltsverzeichnis

Was ist die Grundzulage?

Die Grundzulage ist ein Bar-Zuschuss des Staates auf die jährlichen Beiträge in ein zertifiziertes Altersvorsorgedepot. Sie wird direkt in das Depot gebucht und sofort mit angelegt. Anders als bei Riester gibt es keinen festen Sockelbetrag mehr, sondern eine prozentuale Förderung pro eingezahltem Euro.

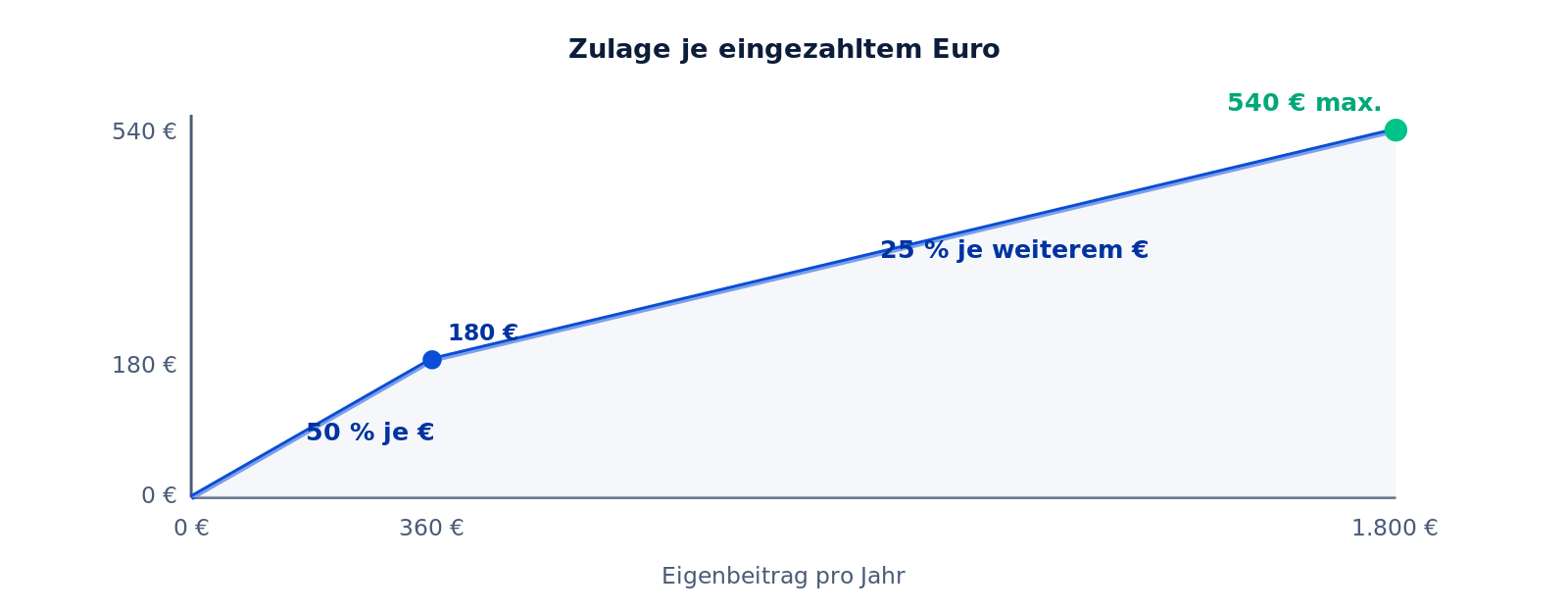

Förder-Treppe: Zulage je eingezahltem Euro

Wer hat Anspruch auf die Grundzulage?

- Pflichtversicherte der gesetzlichen Rentenversicherung

- Beamte, Richter und Berufssoldaten

- Selbstständige und Freiberufler (neu ab 2027)

- Pflichtmitglieder berufsständischer Versorgungswerke

- Bezieher von Arbeitslosengeld I / Krankengeld

Auch Ehepartner können je ein eigenes Depot abschließen und so die Zulage doppelt bekommen.

Wie hoch muss ich einzahlen für die volle Förderung?

Wer 1.800 € pro Jahr einzahlt, holt die volle Grundzulage ab. Bei weniger Eigenbeitrag entsprechend weniger.

Wann gilt die neue Grundzulage?

Ab dem 1. Januar 2027. Für bestehende Riester-Verträge bleibt die alte Zulage (bis 175 € jährlich) erhalten, sofern der Vertrag weitergeführt wird. Wer in ein Altersvorsorgedepot wechselt, fällt automatisch unter die neue Förderung.

Wie funktioniert die Grundzulage?

| Einzahlung / Jahr | Zulage-Satz | Zulage | Förderquote |

|---|---|---|---|

| 120 € | 50 % | 60 € | 50 % |

| 360 € | 50 % | 180 € | 50 % |

| 600 € | 50 % + 25 % | 180 € + 60 € = 240 € | 40 % |

| 1.200 € | 50 % + 25 % | 180 € + 210 € = 390 € | 33 % |

| 1.800 € | 50 % + 25 % | 180 € + 360 € = 540 € | 30 % |

Der Anbieter beantragt die Zulage einmalig per Dauerzulagenantrag bei der Zentralen Zulagenstelle für Altersvermögen (ZfA). Die Auszahlung erfolgt jährlich im Folgejahr.

Wie viel kann ich rausholen?

Im optimalen Fall: 540 € Grundzulage + 300 € pro Kind + 200 € Berufseinsteigerbonus. Eine Familie mit zwei Kindern, in der beide Eltern 1.800 € pro Jahr einzahlen, sammelt so bis zu 1.680 € Zulage pro Jahr ein, über 30 Jahre Erwerbsleben ergibt das über 50.000 € reines Förderkapital, das zusätzlich Rendite erwirtschaftet.

Wie viel bekommen Sie? Berechnen Sie Ihre persönliche Grundzulage und Steuerersparnis im AVD-Rechner.

Warum wurde die Zulage neu geregelt?

Die alte Riester-Zulage von 175 € war über Jahre nicht erhöht worden und im Verhältnis zu gestiegenen Lebenshaltungskosten zu niedrig. Außerdem war die 4-%-Rechnung kompliziert, viele Sparer verfehlten die volle Zulage. Die neue proportionale Förderung ist einfacher zu verstehen, höher und steigt automatisch mit dem Eigenbeitrag.

Beispielrechnungen aus dem Alltag

Lara, 24, Berufseinsteigerin, 32.000 € Brutto. Sie zahlt 100 €/Monat (1.200 €/Jahr) in ihr Depot ein. Zulage: 50 % auf die ersten 360 € (180 €) + 25 % auf 840 € (210 €) = 390 € Grundzulage. Plus einmaliger Berufseinsteigerbonus 200 €. Förderquote im ersten Jahr: 49 %.

Murat, 39, Programmierer, 75.000 € Brutto. Er zahlt den Maximalbetrag 1.800 €/Jahr ein. Volle Grundzulage 540 €. Bei seinem Grenzsteuersatz von 38 % ist der Sonderausgabenabzug mit 684 € Steuerersparnis günstiger, das Finanzamt wählt diesen automatisch (Günstigerprüfung).

Christine, 36, alleinerziehend, 2 Kinder, 38.000 € Brutto. Sie zahlt 50 €/Monat (600 €/Jahr). Grundzulage: 180 € (50 % auf 360 €) + 60 € (25 % auf 240 €) = 240 €. Plus 600 € Kinderzulage (2 × 300 €) = 840 € staatliche Förderung bei 600 € Eigenbeitrag (Förderquote 140 %).

Ehepartner: doppelte Zulage richtig nutzen

Verheiratete Paare können doppelt profitieren, wenn beide ein eigenes Altersvorsorgedepot abschließen. Auch der nicht erwerbstätige Ehepartner kann Anspruch auf die Grundzulage haben, Voraussetzung ist ein eigener Mindestbeitrag (sogenannter „Sockelbetrag”) von 120 € pro Jahr und ein förderberechtigter Hauptverdiener. So sichert sich die Familie 2 × 540 € = bis zu 1.080 € Grundzulage.

Mindestbeitrag und Sockelregel

Damit der Anbieter die Zulage bei der ZfA überhaupt beantragen kann, müssen Sie mindestens 120 € pro Jahr (10 €/Monat) aus eigener Tasche einzahlen. Wer diese Schwelle unterschreitet, verliert die Zulage komplett, auch die Kinderzulage. Die ZfA prüft das jährlich automatisch über die Datenmeldung des Anbieters.

Wann wird die Zulage gutgeschrieben?

Die Zulagenstelle (ZfA) prüft jährlich rückwirkend. Die Zulage für das Beitragsjahr 2027 wird typischerweise in der zweiten Jahreshälfte 2028 ins Depot gebucht. Wer den Dauerzulagenantrag erteilt hat, muss nichts weiter tun, auch nicht in der Steuererklärung.

Häufige Fragen zur Grundzulage

Was passiert, wenn ich weniger als 360 € einzahle?

Sie bekommen genau 50 % Ihres Eigenbeitrags als Zulage, aber natürlich entsprechend weniger.

Bekomme ich Zulage auch ohne Einzahlung?

Nein. Mindestens 120 € Sockelbeitrag pro Jahr müssen eingezahlt werden, um die volle Zulage zu sichern.

Ist die Grundzulage Einkommen?

Nein. Sie wird steuerlich nicht als Einkommen behandelt, aber im Auszahlungsfall mit dem Depot zusammen versteuert (nachgelagerte Besteuerung).

Lohnt sich die Grundzulage auch für Gutverdiener?

Oft mehr noch der Sonderausgabenabzug. Das Finanzamt prüft das per Günstigerprüfung automatisch.

Was passiert, wenn ich arbeitslos werde?

Während Bezug von Arbeitslosengeld I bleiben Sie förderberechtigt. Beim Übergang in Bürgergeld kann die Förderberechtigung eingeschränkt sein, die Zulage bleibt aber für bereits eingezahlte Beiträge erhalten.

Kann ich rückwirkend Zulagen beantragen?

Ja, bis zu zwei Jahre rückwirkend über den Anbieter. Wer Dauerzulagenantrag erteilt hat, muss nichts tun, die ZfA holt sich die Daten automatisch.

Müssen Beiträge gleichmäßig fließen?

Nein. Sie können auch einmal jährlich oder unregelmäßig einzahlen. Entscheidend ist nur, dass am Jahresende 1.800 € erreicht sind, um die volle Zulage zu bekommen.

Was, wenn ich umziehe?

Innerhalb der EU/des EWR bleibt die Förderung erhalten. Ein Umzug ins Nicht-EU-Ausland kann die Rückzahlung der Zulagen auslösen.

Können Ehepartner mehr rausholen?

Verheiratete Paare verdoppeln die Zulage, wenn beide ein eigenes Depot eröffnen.

Stand: Juni 2026. Quellen: BMF, Bundesregierung, Bundestag.

Offizielle Quellen und weiterführende Informationen

- Bundesministerium der Finanzen, FAQ zur Reform der privaten Altersvorsorge

- Bundesregierung, Reform private Altersvorsorge

- Deutscher Bundestag, Beschluss Altersvorsorgedepot (KW 13/2026)

- Bundestag-Drucksache 21/4088 (PDF)

- Deutsche Rentenversicherung, Reform-Meldung

- Stiftung Warentest, Altersvorsorgedepot

- Verbraucherzentrale, Neues Altersvorsorgedepot: Chance oder Verkaufsfalle?