Riester-Rente vs. Altersvorsorgedepot: Wechseln oder bleiben?

Die Riester-Rente wird ab dem 1. Januar 2027 vom Altersvorsorgedepot abgelöst. Neuabschlüsse sind dann nicht mehr möglich, bestehende Verträge laufen aber mit Bestandsschutz weiter. Wir vergleichen die wichtigsten Unterschiede, und sagen Ihnen, wann der Wechsel sinnvoll ist.

Inhaltsverzeichnis

Was ist die Riester-Rente?

Die Riester-Rente ist eine seit 2002 staatlich geförderte private Altersvorsorge in Deutschland. Sie kombinierte eine jährliche Grundzulage von 175 €, Kinderzulagen, einen Sonderausgabenabzug und, als problematisches Element, eine verpflichtende 100 % Beitragsgarantie.

Riester-Rente vs. Altersvorsorgedepot im Vergleich

| Merkmal | Riester-Rente | Altersvorsorgedepot |

|---|---|---|

| Grundzulage | 175 € (fest) | bis 540 € (proportional) |

| Kinderzulage | 185 € (vor 2008 geboren) / 300 € | 300 € / Kind |

| Beitragsgarantie | 100 % Pflicht | 0, 80 oder 100 %, freiwillig |

| Anlage | oft Versicherung / Garantietopf | ETFs, Fonds, Anleihen |

| Effektivkosten | typ. 1,5–2,5 % | max. 1 % (Standardprodukt) |

| Auszahlung | Leibrente Pflicht | Wahl: Leibrente oder Auszahlplan bis 85 |

| Selbstständige | nicht direkt förderberechtigt | förderberechtigt |

| Berufseinsteigerbonus | 200 € (einmalig) | 200 € (einmalig, ähnlich) |

Was passiert mit meinem Riester-Vertrag ab 2027?

Bestandsverträge laufen unverändert weiter, Neuabschlüsse gibt es ab 2027 nicht mehr.

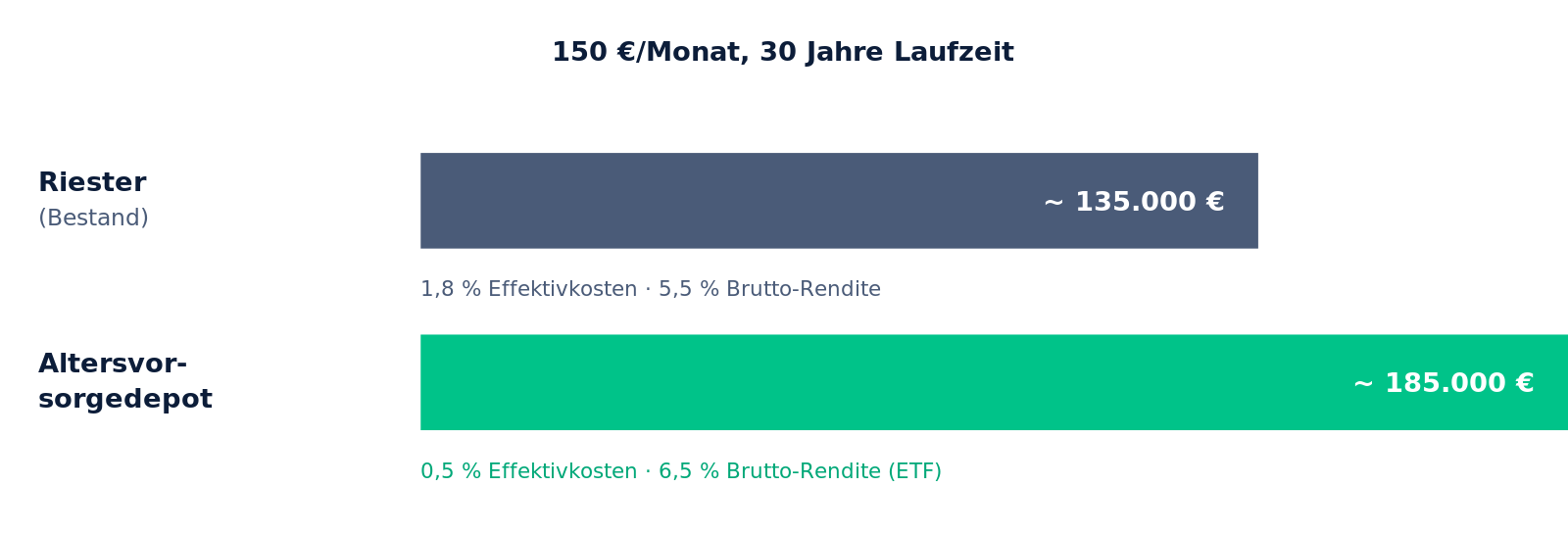

Endkapital nach 30 Jahren: Riester vs. Altersvorsorgedepot

Bestandsschutz: Was passiert mit Altverträgen?

Riester-Verträge, die vor dem 1. Januar 2027 abgeschlossen wurden, dürfen weiter bespart werden, inklusive aller bisherigen Förderungen. Sie können den Vertrag aber auch:

- beitragsfrei stellen (keine Einzahlungen, keine Zulagen),

- kündigen (förderschädlich, alle Zulagen und Steuervorteile zurückzahlen),

- auf ein Altersvorsorgedepot übertragen (Förderkapital bleibt).

Wann lohnt sich der Wechsel?

Lohnenswert ist ein Wechsel besonders, wenn Ihr Riester-Vertrag eines oder mehrere dieser Merkmale hat:

- Hohe Effektivkosten (> 1,5 %).

- Niedrige bisherige Rendite oder negative Realrendite.

- Inflexible Auszahlungsregeln.

- Lange Restlaufzeit (> 15 Jahre), dann amortisiert sich der Wechsel sicher.

Eher nicht wechseln, wenn:

- Sie sehr nahe am Rentenbeginn sind.

- Sie eine besonders günstige Altzusage (hoher Garantiezins) haben.

- Wohn-Riester für eine Immobilie genutzt wurde.

So funktioniert der Wechsel

- Neuen Altersvorsorgedepot-Anbieter auswählen.

- Übertragungsantrag dort einreichen, der neue Anbieter kümmert sich um den Rest.

- Alter Anbieter überträgt Guthaben + Zulagen (max. 150 € Gebühr in den ersten 5 Jahren).

- Neue Förderkonditionen greifen ab Vertragsbeginn beim neuen Anbieter.

Wechseln oder bleiben? Drei Praxis-Beispiele

Sabine, 35, Riester-Fondssparplan seit 2008. Effektivkosten 1,9 %, Restlaufzeit ~30 Jahre. Wechsel ins ETF-Altersvorsorgedepot mit 0,5 % Effektivkosten: Bei gleicher Sparrate und 6 % Bruttorendite gewinnt sie über 30 Jahre rund 40.000 € Mehrkapital. Wechsel lohnt sich klar.

Hans, 58, klassische Riester-Versicherung seit 2002. Hoher Garantiezins (2,75 %), bereits eingebettete Überschussbeteiligung, Restlaufzeit 9 Jahre. Wechsel würde hohe Stornokosten und Marktrisiko in der Endphase bedeuten. Empfehlung: Vertrag laufen lassen.

Familie Krause, Wohn-Riester für Eigenheim. Wohnförderkonto kann nicht ins Altersvorsorgedepot übertragen werden. Empfehlung: Wohn-Riester unverändert weiterführen, parallel zusätzliches neues Altersvorsorgedepot eröffnen.

Mehrertrag durch Wechsel, Beispielrechnung

| Szenario | Effektivkosten | Bruttorendite | Endkapital nach 30 Jahren |

|---|---|---|---|

| Altes Riester | 1,8 % | 5,5 % | ~ 135.000 € |

| Altersvorsorgedepot | 0,5 % | 6,5 % | ~ 185.000 € |

| Differenz | + 50.000 € |

Beispielrechnung bei 150 €/Monat Sparrate. Ohne Wechselgebühren, ohne Steuern.

Wechsel-Checkliste

- Effektivkosten Ihres Altvertrags im Produktinformationsblatt prüfen.

- Garantiezins prüfen (alte Verträge vor 2012 oft > 2 %).

- Bisher angesammeltes Kapital + erhaltene Zulagen aus dem letzten Zulagenbescheid auslesen.

- Restlaufzeit bis Rentenbeginn ermitteln.

- Neuen Anbieter (Bank, Neobroker, Versicherung) auswählen und Übertragungsantrag stellen.

- Übertragung läuft 8–12 Wochen, alter Anbieter darf höchstens 150 € Gebühr berechnen.

- Beim neuen Anbieter ETF-Sparplan einrichten und Dauerzulagenantrag erteilen.

Häufige Fragen: Riester vs. Altersvorsorgedepot

Kann ich Wohn-Riester ins Altersvorsorgedepot übertragen?

Nein. Wohn-Riester-Spezifika (Wohnförderkonto) sind nicht in das neue Modell überführbar. Der bestehende Wohn-Riester läuft im Bestandsschutz weiter.

Was bedeutet “förderschädliche Auflösung”?

Eine Auflösung, bei der die staatliche Förderung verloren geht. Alle erhaltenen Zulagen und Steuervorteile müssen ans Finanzamt zurück.

Lohnt sich der Wechsel auch für ältere Sparer kurz vor der Rente?

Selten, die kurze Restlaufzeit kann den Wechsel-Aufwand und ggf. höhere Schwankungen nicht ausgleichen.

Wie lange dauert ein Wechsel?

Typischerweise 8–12 Wochen. Der neue Anbieter kümmert sich um den größten Teil, Sie brauchen keine Zustimmung des alten Anbieters.

Bleibt die alte Förderung erhalten?

Ja. Sämtliche bisher erhaltenen Zulagen und Steuervorteile werden mit dem Guthaben übertragen.

Was, wenn der alte Anbieter sich querstellt?

Per Gesetz darf er den Wechsel nicht verhindern. Bei Problemen ist die BaFin Beschwerdestelle.

Kann ich Riester weiterlaufen lassen und parallel ein Altersvorsorgedepot eröffnen?

Ja. Beide Verträge sind nebeneinander möglich. Die Zulagen können aber nur einmal pro Person beansprucht werden.

Was passiert bei Wohn-Riester mit Kreditrest?

Wohn-Riester wird bis zur Auszahlphase fortgeführt. Die nachgelagerte Besteuerung des Wohnförderkontos bleibt bestehen.

Werden Bestands-Riester-Verträge weiter verzinst?

Ja, gemäß dem im Vertrag vereinbarten Garantiezins plus etwaiger Überschussbeteiligung.

Lohnt sich der Wechsel ins AVD?

Der Wechsel ins AVD ist freiwillig, kostet maximal 150 € und kann bei modernen Verträgen lohnen.

Stand: Juni 2026.

Offizielle Quellen und weiterführende Informationen

- Bundesministerium der Finanzen, FAQ zur Reform der privaten Altersvorsorge

- Bundesregierung, Reform private Altersvorsorge

- Deutscher Bundestag, Beschluss Altersvorsorgedepot (KW 13/2026)

- Bundestag-Drucksache 21/4088 (PDF)

- Deutsche Rentenversicherung, Reform-Meldung

- Stiftung Warentest, Altersvorsorgedepot

- Verbraucherzentrale, Neues Altersvorsorgedepot: Chance oder Verkaufsfalle?