Effektivkosten im Altersvorsorgedepot: was Sie wissen müssen

Die Effektivkosten zeigen an, um wie viele Prozentpunkte die jährliche Rendite eines Depots durch alle Gebühren zusammen reduziert wird. Sie sind die wichtigste Größe, um Angebote ehrlich zu vergleichen, und beim Standardprodukt auf maximal 1 % pro Jahr gedeckelt.

Inhaltsverzeichnis

Was sind Effektivkosten?

Die Effektivkosten, auch Reduction in Yield (RIY) genannt, sind eine verbraucherfreundliche Kennzahl. Sie übersetzen alle Gebühren eines Vorsorgeprodukts in eine einzige Prozentzahl: Wie viel Rendite kostet das Produkt mich pro Jahr? Bei 6 % Bruttorendite und 1 % Effektivkosten kommen netto 5 % bei Ihnen an.

Welche Kosten zählen in die Effektivkosten rein?

- Abschluss- und Vertriebskosten

- Verwaltungs- und Depotkosten

- Fondskosten (TER der enthaltenen ETFs / Fonds)

- Transaktionskosten / Ausgabeaufschläge

- Kosten der Auszahlphase (Rentenverwaltung)

Wie stark beeinflussen Kosten die Rendite?

Effektivkosten sind der wichtigste Hebel beim Anbietervergleich. 0,5 % gegenüber 1,5 % macht über 30 Jahre einen fünf- bis sechsstelligen Unterschied aus.

Wie hoch sind die Effektivkosten typischerweise?

| Produkttyp | Effektivkosten p.a. |

|---|---|

| ETF-Standardprodukt (Bank/Neobroker) | 0,3–0,7 % |

| Standardprodukt mit aktiven Fonds | 0,7–1,0 % |

| Premium-Produkt mit Beratung | 1,0–1,8 % |

| Vergleich: alter Riester-Vertrag | 1,5–2,5 % |

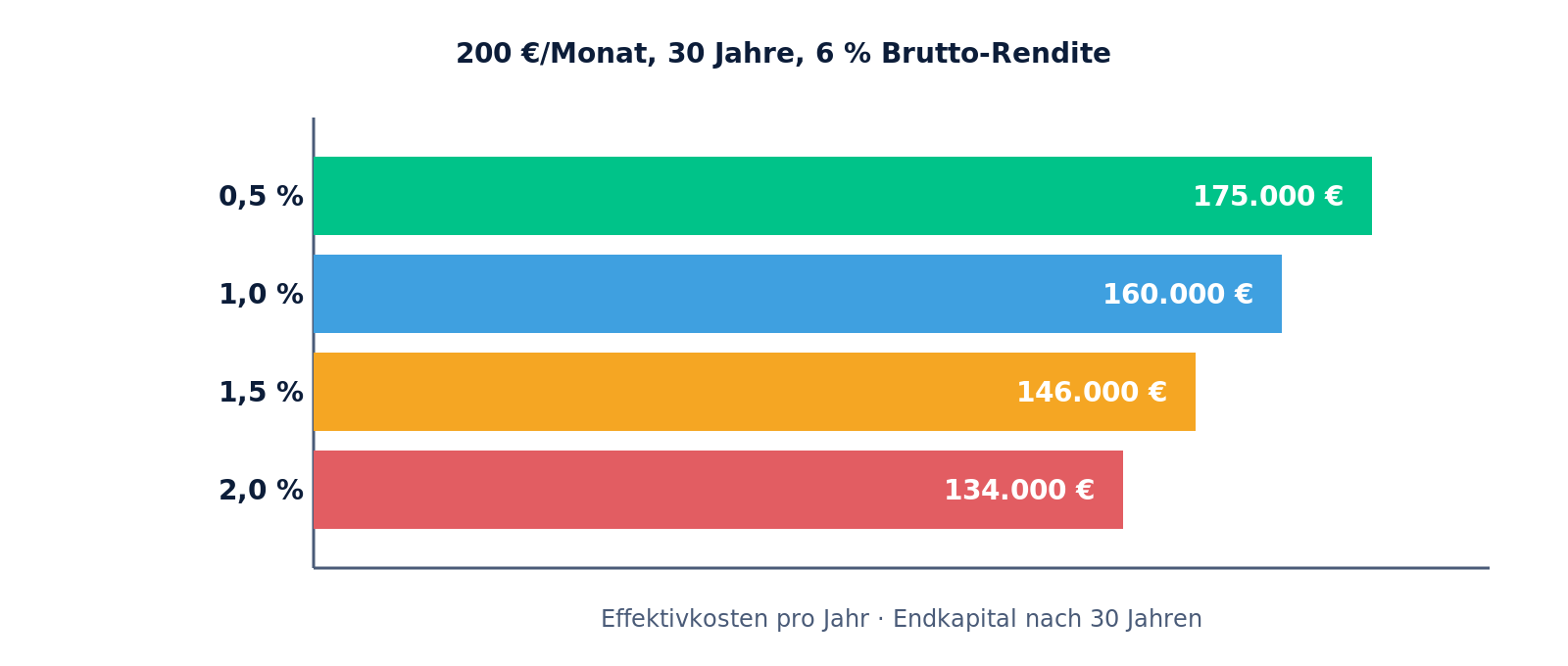

Endkapital nach 30 Jahren, je nach Effektivkosten

Warum sind Effektivkosten so wichtig?

Weil sie über Jahrzehnte hinweg exponentiell wirken. Ein Prozentpunkt weniger Kosten heißt nicht 1 % mehr Endkapital, sondern dank Zinseszins schnell 20–30 %.

Beispielrechnung: 30 Jahre Sparen

200 € pro Monat Eigenbeitrag, 6 % Bruttorendite, 30 Jahre Laufzeit:

| Effektivkosten | Netto-Rendite | Endkapital |

|---|---|---|

| 0,5 % | 5,5 % | ~ 175.000 € |

| 1,0 % | 5,0 % | ~ 160.000 € |

| 1,5 % | 4,5 % | ~ 146.000 € |

| 2,0 % | 4,0 % | ~ 134.000 € |

Beispielrechnung, ohne Zulagen und Steuern. Differenz zwischen günstigem und teurem Produkt: ~ 40.000 €.

Wie sich Kosten konkret auswirken

Vergleich Anna vs. Bernd, beide 30, 150 €/Monat, 30 Jahre Laufzeit, 6 % Brutto:

Anna wählt ETF-Standardprodukt mit 0,4 % Effektivkosten, Endkapital ca. 178.000 €.

Bernd wählt klassische Versicherung mit 1,7 % Effektivkosten, Endkapital ca. 132.000 €.

Differenz nur durch Kosten: 46.000 €.

Häufige Fragen zu Effektivkosten

Wo finde ich die Effektivkosten?

Jeder Anbieter muss sie im Produktinformationsblatt klar ausweisen. Häufig finden Sie zwei Werte: einen für 12 Jahre und einen für die volle Laufzeit.

Sind Effektivkosten und TER dasselbe?

Nein. Die TER (Total Expense Ratio) bezieht sich nur auf die Fondskosten. Die Effektivkosten umfassen alle Kosten, TER plus Abschluss, Verwaltung, Rentenkonto.

Sind 1 % Effektivkosten viel?

Es ist die gesetzliche Obergrenze für das Standardprodukt. Reine ETF-Depots schaffen oft deutlich weniger. Premium-Produkte liegen häufig darüber.

Wie kann ich Effektivkosten reduzieren?

Anbieter mit ETF-Standardprodukt wählen und keine Beratungsprovision zahlen.

Sind 0,3 % das technische Minimum?

Reine Neobroker mit ETFs unter 0,1 % TER könnten ab 2027 unter 0,3 % Effektivkosten anbieten.

Gilt der 1 % Deckel auch für die Auszahlphase?

Ja, die Kosten der Rentenphase sind in den Effektivkosten enthalten und müssen damit unter dem Deckel bleiben.

Worauf muss ich beim Vergleich achten?

Standardprodukte sind gesetzlich gedeckelt, Premium-Produkte können teurer sein. Ein Blick ins Kleingedruckte lohnt sich.

Stand: Juni 2026.

Offizielle Quellen und weiterführende Informationen

- Bundesministerium der Finanzen, FAQ zur Reform der privaten Altersvorsorge

- Bundesregierung, Reform private Altersvorsorge

- Deutscher Bundestag, Beschluss Altersvorsorgedepot (KW 13/2026)

- Bundestag-Drucksache 21/4088 (PDF)

- Deutsche Rentenversicherung, Reform-Meldung

- Stiftung Warentest, Altersvorsorgedepot

- Verbraucherzentrale, Neues Altersvorsorgedepot: Chance oder Verkaufsfalle?