Sparplan im Altersvorsorgedepot: monatlich automatisch in ETFs sparen

Ein Sparplan ist das natürliche Herzstück eines guten Altersvorsorgedepots: Sie zahlen monatlich automatisch einen festen Betrag ein, der direkt in ETFs oder Fonds investiert wird. Klein anfangen, einmal einrichten, jahrelang profitieren.

Inhaltsverzeichnis

Was ist ein Sparplan?

Ein Sparplan ist ein Dauerauftrag, der nicht aufs Tagesgeldkonto, sondern direkt in Wertpapiere einzahlt. Sie legen Betrag, Ausführungstag und Sparziel (ETF, Fonds) fest, der Anbieter kauft dann automatisch zum festgelegten Zeitpunkt.

Wie funktioniert ein Sparplan im Altersvorsorgedepot?

- Sie eröffnen ein zertifiziertes Altersvorsorgedepot.

- Sie wählen einen oder mehrere ETFs / Fonds.

- Sie legen die Sparplan-Rate fest (typisch 25 €, 50 €, 100 €, 150 €).

- Lastschrift wird monatlich ausgeführt.

- Zulagen kommen automatisch hinzu und werden mit angelegt.

Wozu brauche ich überhaupt einen Sparplan?

Monatlich automatisch sparen ist der einfachste Weg, vom Zinseszins zu profitieren.

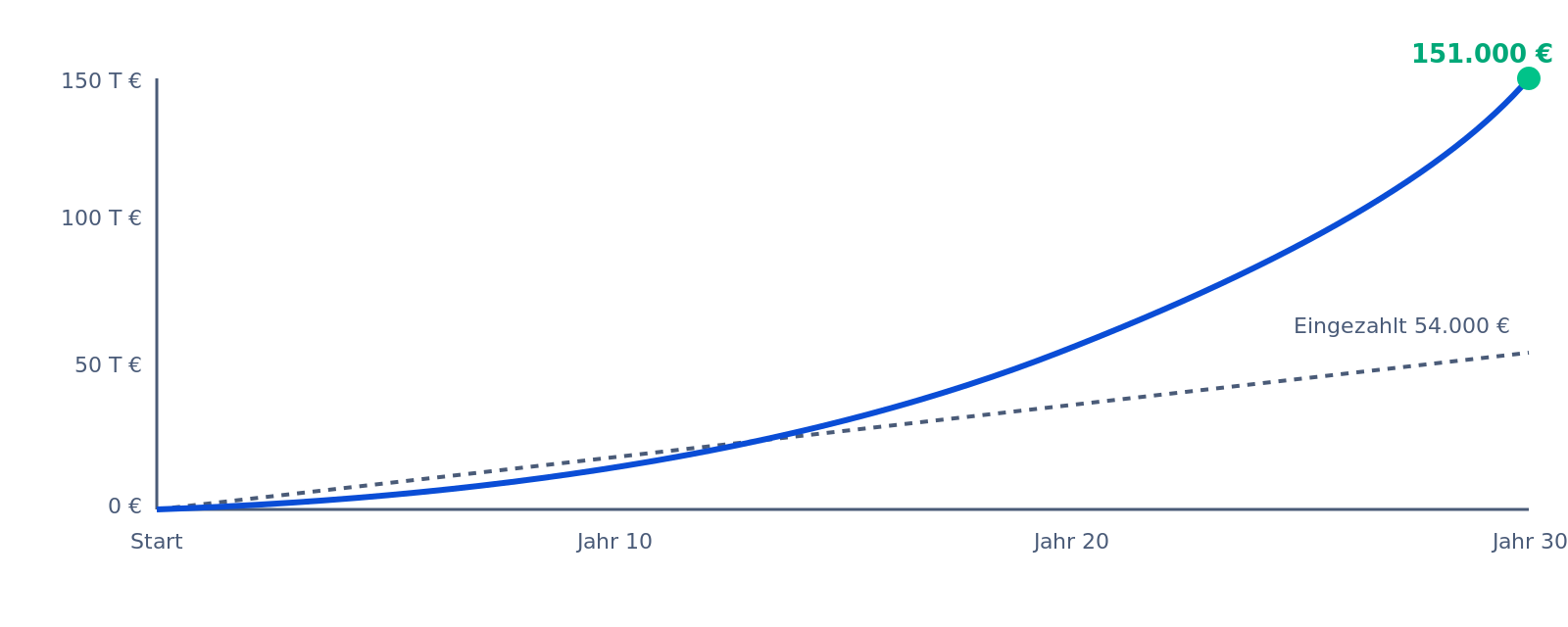

Wachstum eines Sparplans über 30 Jahre (150 €/Monat)

Cost-Average-Effekt: Durchschnitt schlägt Timing

Da Sie immer denselben Betrag einzahlen, kaufen Sie bei niedrigen Kursen automatisch mehr Anteile und bei hohen Kursen weniger. Über lange Zeit entsteht ein günstiger Durchschnittspreis, Sie müssen nicht den perfekten Einstiegszeitpunkt erraten.

Wie viel kommt am Ende heraus?

| Monatliche Rate | Laufzeit | Rendite p. a. | Endkapital |

|---|---|---|---|

| 100 € | 20 Jahre | 6 % | ~ 46.000 € |

| 150 € | 30 Jahre | 6 % | ~ 151.000 € |

| 200 € | 35 Jahre | 7 % | ~ 360.000 € |

| 300 € | 40 Jahre | 7 % | ~ 790.000 € |

Ohne Zulagen und Steuern. Mit Zulagen kommen pro Jahr bis zu 540 € + Kinderzulagen dazu.

Praxis-Tipps für den Sparplan

- Früh starten: Jeder Monat mehr Zeit potenziert den Zinseszinseffekt.

- Rate gehaltsabhängig steigern: Bei jeder Gehaltserhöhung 1 % mehr in den Sparplan.

- Mind. 150 €/Monat: Volle Grundzulage ausschöpfen.

- ETF-Auswahl klein halten: 1–2 breit gestreute ETFs reichen.

- Sparplan nicht stoppen: Auch bei Crashs durchhalten, das ist der Vorteil.

Praxis-Beispiele für Sparpläne

Einsteiger Lukas, 25, 50 €/Monat. Sichert sich die volle 50 % Zulage auf die ersten 360 €. Steigert die Rate alle 2 Jahre, bis er bei 150 €/Monat ist.

Späteinsteiger Petra, 50, 300 €/Monat. Hohe Sparrate, schnelle Aufholung der Rentenlücke. Bei 5 % Rendite über 17 Jahre rund 100.000 € Endkapital.

Häufige Fragen zum Sparplan

Kann ich den Sparplan pausieren?

Ja, jederzeit online ohne Kosten. Achten Sie aber darauf, mindestens den Mindestbetrag pro Jahr einzuzahlen, um die volle Zulage zu sichern.

Kann ich mehrere Sparpläne im selben Depot haben?

Ja, viele Anbieter erlauben mehrere parallele Sparpläne, z. B. einen Welt-ETF und einen Schwellenländer-ETF.

Was passiert, wenn das Konto leer ist?

Die Lastschrift platzt, der Anbieter informiert Sie. Wiederholt sich das, kann der Sparplan automatisch gestoppt werden.

Sparplan oder Einmaleinzahlung?

Sparplan ist Standard. Sondereinzahlungen sind möglich und werden gegen die 1.800-€-Grenze gerechnet.

Wie oft sollte ich die Rate prüfen?

Einmal pro Jahr, idealerweise nach Gehaltserhöhungen.

Kann ich den Ausführungstag wählen?

Ja, üblich sind der 1. 15. oder Monatsende. Wirkt sich nur minimal auf das Endkapital aus.

Wie hoch sollte die Sparrate sein?

Schon 25 bis 50 € pro Monat reichen, um langfristig sechsstellige Summen aufzubauen.

Stand: Juni 2026.

Offizielle Quellen und weiterführende Informationen

- Bundesministerium der Finanzen, FAQ zur Reform der privaten Altersvorsorge

- Bundesregierung, Reform private Altersvorsorge

- Deutscher Bundestag, Beschluss Altersvorsorgedepot (KW 13/2026)

- Bundestag-Drucksache 21/4088 (PDF)

- Deutsche Rentenversicherung, Reform-Meldung

- Stiftung Warentest, Altersvorsorgedepot

- Verbraucherzentrale, Neues Altersvorsorgedepot: Chance oder Verkaufsfalle?