Altersvorsorgedepot

Das Altersvorsorgedepot ist ein staatlich gefördertes Wertpapierdepot für die private Altersvorsorge in Deutschland. Es startet zum 1. Januar 2027 und ersetzt die Riester-Rente. Sparer investieren in ETFs, Aktien, Fonds oder Anleihen und erhalten dafür staatliche Zulagen oder einen Sonderausgabenabzug.

Inhaltsverzeichnis

- Was ist das Altersvorsorgedepot?

- Wer kann ein Altersvorsorgedepot abschließen?

- Wann startet das Altersvorsorgedepot?

- Wie funktioniert das Altersvorsorgedepot?

- Wie viel Förderung gibt es?

- Warum löst es die Riester-Rente ab?

- Beispielrechnungen: So profitieren verschiedene Sparer

- Welche Anbieter gibt es?

- Vor- und Nachteile auf einen Blick

- Steuerstrategie

- Häufige Fehler

- Häufige Fragen

Was ist das Altersvorsorgedepot?

Das Altersvorsorgedepot ist ein zertifizierter Vorsorgevertrag, der wie ein normales Wertpapierdepot funktioniert, mit dem Unterschied, dass der Staat das Sparen bezuschusst und steuerlich begünstigt. Sparer können flexibel Geld einzahlen (auch per Sparplan) und das Kapital weltweit in Aktien, börsengehandelten Indexfonds (ETFs), klassischen Investmentfonds oder Anleihen anlegen.

Zentrale Neuerung gegenüber Riester: Die 100 % Beitragsgarantie entfällt. Sparer können bewusst auf renditestarke Aktien-ETFs setzen und müssen keinen Großteil ihres Geldes mehr in niedrig verzinsten Garantietöpfen anlegen. Wer Sicherheit will, wählt optional ein Garantieprodukt oder das kostengedeckelte Standardprodukt.

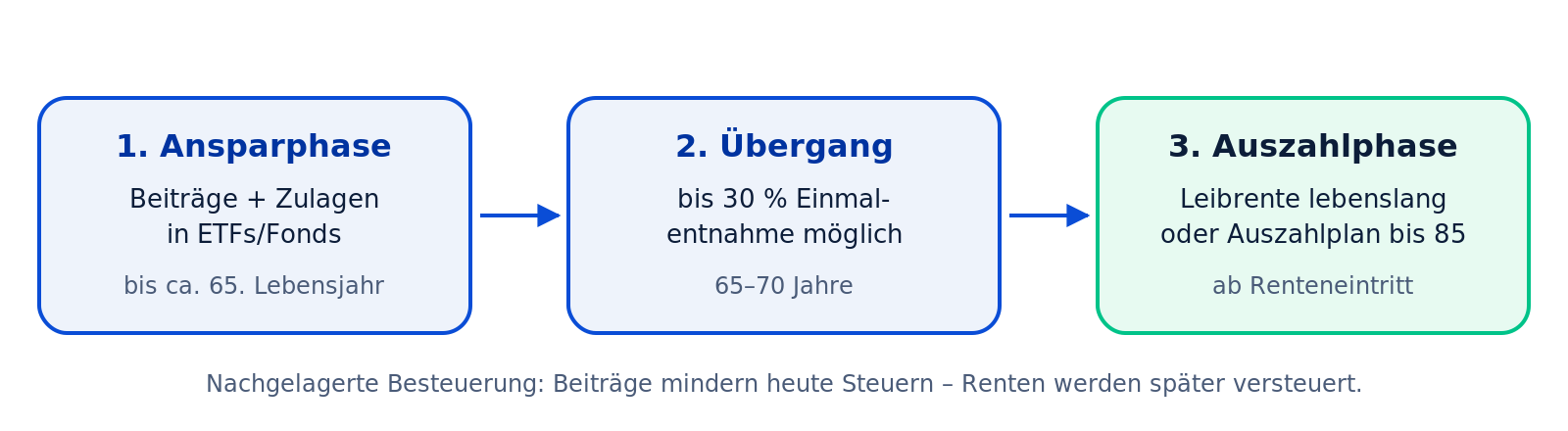

Die drei Phasen des Altersvorsorgedepots

Wer kann ein Altersvorsorgedepot abschließen?

Der förderberechtigte Personenkreis ist deutlich erweitert worden. Berechtigt sind:

- Angestellte und Arbeiter, die in der gesetzlichen Rentenversicherung pflichtversichert sind.

- Beamte, Richter und Berufssoldaten (mit Einwilligung in den Datenaustausch zwischen Dienstherr und ZfA).

- Selbstständige und Freiberufler, erstmals auch ohne Pflichtversicherung in der gesetzlichen Rente.

- Pflichtmitglieder berufsständischer Versorgungswerke (z. B. Ärzte, Anwälte, Steuerberater).

- Kinder und Jugendliche über die Frühstart-Rente.

Was bringt das Altersvorsorgedepot konkret?

Das AVD ist im Kern ein Wertpapierdepot mit staatlicher Förderung. Mehr Renditechancen als Riester, weniger Garantie-Zwang.

Wann startet das Altersvorsorgedepot?

Der gesetzliche Start ist der 1. Januar 2027. Das Altersvorsorgereformgesetz wurde am 27. März 2026 vom Bundestag beschlossen, der Bundesrat stimmte am 8. Mai 2026 zu. Anbieter (Banken, Neobroker, Fondsgesellschaften, Versicherer) dürfen ab diesem Datum zertifizierte Produkte vertreiben. Die Frühstart-Rente startet ebenfalls am 1. Januar 2027, Einzahlungen werden rückwirkend ab 1. Januar 2026 angerechnet.

Wie funktioniert das Altersvorsorgedepot?

Der Vertrag durchläuft drei Phasen:

| Phase | Was passiert? | Förderung |

|---|---|---|

| Ansparphase | Beiträge einzahlen, in ETFs / Fonds investieren. | Zulagen + Steuervorteile |

| Übergang (65–70) | Auswahl der Auszahlungsform. | Bis zu 30 % Teilauszahlung steuerlich begünstigt |

| Auszahlphase | Leibrente oder Auszahlplan bis 85. | Nachgelagerte Besteuerung mit persönlichem Steuersatz |

Während der Ansparphase ist das Kapital im Depot vor staatlichem Zugriff geschützt und nicht pfändbar (ähnlich wie Riester). Eine vorzeitige Auszahlung ist möglich, dann müssen aber alle erhaltenen Zulagen und Steuervorteile zurückgezahlt werden.

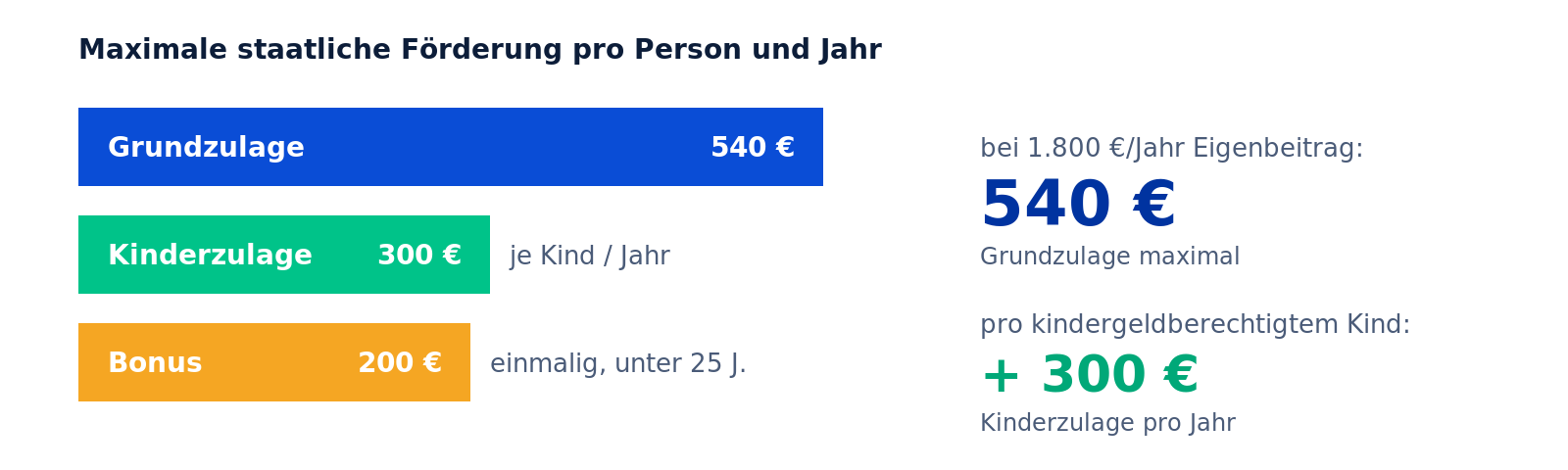

Wie viel Förderung gibt es?

Die Zulage ist, anders als bei Riester, proportional zur Einzahlung:

| Eigene Einzahlung pro Jahr | Zulagensatz | Maximale Zulage |

|---|---|---|

| bis 360 € | 50 % je Euro | 180 € |

| 360,01 €, 1.800 € | 25 % je Euro | + 360 € |

| Maximum | – | 540 € Grundzulage |

| + pro Kind (kindergeldberechtigt) | 100 % bis 300 € Eigenbeitrag | 300 € Kinderzulage |

| + Berufseinsteigerbonus (einmalig, unter 25 Jahre) | – | 200 € |

Wer einen höheren Steuersatz hat, kann zusätzlich bis zu 1.800 € als Sonderausgaben in der Steuererklärung absetzen. Das Finanzamt prüft automatisch per Günstigerprüfung, ob die Zulage oder der Steuerabzug günstiger ist. Über das gesamte Erwerbsleben sind so insgesamt bis zu 6.840 € pro Jahr einzahlbar.

Maximale staatliche Förderung im Altersvorsorgedepot

Warum löst das Altersvorsorgedepot die Riester-Rente ab?

Die Riester-Rente galt jahrelang als zu teuer, zu kompliziert und renditeschwach. Hauptkritikpunkt war die 100 % Beitragsgarantie, die Anbieter zwang, das Geld der Sparer überwiegend in niedrig verzinste Anleihen zu stecken. Mit dem Altersvorsorgedepot setzt der Gesetzgeber auf mehr Renditechancen, weniger Bürokratie und einen größeren förderberechtigten Personenkreis.

- Höhere Renditechancen durch Aktien- und ETF-Anlage.

- Einfache, einheitliche Zulagenformel statt komplizierter 4-%-Berechnung.

- Kostendeckel von 1 % beim Standardprodukt.

- Selbstständige werden erstmals einbezogen.

- Flexible Auszahlung statt zwangsweiser lebenslanger Verrentung.

Beispielrechnungen: So profitieren verschiedene Sparer

Wie viel das Altersvorsorgedepot konkret bringt, hängt stark von Einkommen, Alter und Familienstand ab. Drei realistische Profile zeigen den Hebel.

Anna, 28, Grundschullehrerin, ledig, 42.000 € Brutto/Jahr. Sie zahlt 150 € pro Monat (1.800 €/Jahr) in ein ETF-Standardprodukt. Sie erhält die volle Grundzulage von 540 € jährlich. Über den Sonderausgabenabzug spart sie zusätzlich rund 120 € Einkommensteuer pro Jahr. Bei 30 Jahren Laufzeit, 6 % Rendite und 0,5 % Effektivkosten stehen ihr im Alter rund 178.000 € zur Verfügung, davon kommen 16.200 € reine Zulagen vom Staat.

Familie Müller (Sandra 34, Tim 36, zwei Kinder, gemeinsames Brutto 95.000 €). Beide Eltern haben ein Depot. Sandra zahlt 1.800 €/Jahr ein, Tim 1.500 €. Sie sichern sich 540 € + 390 € = 930 € Grundzulage. Hinzu kommen 2 × 300 € = 600 € Kinderzulage. Macht 1.530 € staatliche Förderung pro Jahr bei 3.300 € eigener Sparleistung (Förderquote 46 %). Über 25 Jahre summiert sich das Förderkapital auf 38.250 €, das zusätzlich Rendite erwirtschaftet.

Tom, 41, selbstständiger Webdesigner, 78.000 € Gewinn. Bisher war Tom nicht „riester-berechtigt”. Ab 2027 ist er es via Altersvorsorgedepot. Er zahlt den maximal geförderten Eigenbeitrag von 1.800 € ein und holt sich über den Sonderausgabenabzug bei seinem Grenzsteuersatz von ca. 38 % rund 684 € Steuerersparnis, statt der 540 € Grundzulage, die das Finanzamt automatisch per Günstigerprüfung gegenrechnet.

Welche Anbieter gibt es?

Ab Januar 2027 dürfen alle vom Bundeszentralamt für Steuern zertifizierten Banken, Direktbanken, Sparkassen, Genossenschaftsbanken, Neobroker, Fondsgesellschaften und Versicherer Altersvorsorgedepots vertreiben. Die folgenden Anbieter haben Produkte bereits öffentlich angekündigt (Stand Mai 2026):

| Anbieter | Produktname / Hinweise |

|---|---|

| Union Investment | UniVorsorge, exklusiv über Genossenschaftsbanken |

| Fidelity International | Premium-Variante (aktive ETFs) und kostengünstiges Standardprodukt |

| DKB | ETF-Standardprodukt für Direktkunden |

| comdirect | ETF-Sparplan-basiertes Standard- und Premium-Produkt |

| Scalable Capital | Robo-Advisor-basiertes Depot |

| Zurich | Fondspolicen-Variante mit Garantie-Optionen |

Vor- und Nachteile auf einen Blick

Vorteile

- Höhere Renditechancen durch Aktien- und ETF-Anlage ohne Pflicht-Garantie.

- Einfache, proportionale Förderung (50 % / 25 %).

- Kostendeckel von 1 % pro Jahr beim Standardprodukt.

- Erstmals Selbstständige und berufsständische Versorgungswerke einbezogen.

- Flexible Auszahlung, Wahl zwischen Leibrente und Auszahlplan bis 85.

- Pfändungs- und Hartz-IV-geschützt in der Ansparphase.

- Restkapital beim Auszahlplan vererbbar.

- Vereinfachter Anbieterwechsel mit gesetzlichem Gebührendeckel.

Nachteile und Risiken

- Kursschwankungen ohne Garantie können kurz vor Rentenbeginn schmerzhaft werden.

- Vorzeitige Auszahlung ist „förderschädlich”, alle Zulagen müssen zurück.

- Kapital ist bis frühestens 65 gebunden.

- Auszahlungen sind voll einkommensteuerpflichtig.

- Komplexe Günstigerprüfung kann Beratungsbedarf erzeugen.

Steuerstrategie: Wann lohnt sich das Depot besonders?

Der finanzielle Hebel entsteht aus der Differenz zwischen dem Steuersatz im Erwerbsleben und im Ruhestand. Faustregeln:

- Grenzsteuersatz heute > 30 %: Der Sonderausgabenabzug ist meist günstiger als die Grundzulage, die Günstigerprüfung wählt automatisch.

- Grenzsteuersatz heute < 30 %: Die Grundzulage schlägt den Steuerabzug.

- Familien mit Kindern: Auch bei niedrigem Einkommen wird das Depot durch die Kinderzulage stark gefördert (siehe Beispiel Familie Müller).

- Selbstständige: Erstmals förderberechtigt, die 1.800 € Höchstgrenze ist niedriger als bei der Rürup-Rente, dafür ist das Kapital vererbbar und flexibler.

Eine vollständige Steuersimulation für Ihren individuellen Fall finden Sie in unserem AVD-Rechner.

Häufige Fehler beim Altersvorsorgedepot

- Zu hohe Kosten ignorieren. Ein Prozent Effektivkosten weniger summiert sich über 30 Jahre auf 20–30 % mehr Endkapital.

- Garantieprodukt aus Angst wählen. Bei 30+ Jahren Laufzeit kostet die 100 % Garantie historisch mehrere zehntausend Euro Rendite.

- Falsche Mindestbeiträge. Wer weniger als 120 € im Jahr einzahlt, erhält keine volle Zulage, auch nicht die Kinderzulage.

- Vergessen, die Zulage zu beantragen. Der Dauerzulagenantrag muss einmalig unterschrieben werden, sonst gibt es keine Auszahlung von der ZfA.

- Vorzeitig kündigen. Eine Kündigung vor 65 ist immer förderschädlich.

Häufige Fragen zum Altersvorsorgedepot

Wann startet das Altersvorsorgedepot offiziell?

Der gesetzliche Start ist der 1. Januar 2027. Der Bundestag hat das Altersvorsorgereformgesetz am 27. März 2026 beschlossen, der Bundesrat stimmte am 8. Mai 2026 zu. Ab dem Stichtag dürfen alle zertifizierten Anbieter (Banken, Direktbanken, Neobroker, Versicherer und Fondsgesellschaften) Verträge vertreiben. Eine offizielle, vom Bundeszentralamt für Steuern geführte Vergleichsplattform soll ebenfalls ab dem 1. Januar 2027 verfügbar sein.

Wie viel Zulage bekomme ich maximal pro Jahr?

In der Spitze gibt es 540 € Grundzulage, 300 € Kinderzulage pro kindergeldberechtigtem Kind und einmalig 200 € Berufseinsteigerbonus, wenn der Vertrag vor dem 25. Geburtstag abgeschlossen wird. Eine Familie mit zwei Kindern, in der beide Eltern den Maximalbeitrag von 1.800 € einzahlen, kommt so auf bis zu 1.680 € Zulage pro Jahr. Wer einen höheren Steuersatz hat, profitiert oft zusätzlich vom Sonderausgabenabzug, das Finanzamt prüft per Günstigerprüfung automatisch, welche Variante mehr bringt.

Kann ich meinen alten Riester-Vertrag in ein Altersvorsorgedepot wechseln?

Ja, der Wechsel wurde gesetzlich vereinfacht und Sie brauchen keine Zustimmung des alten Anbieters. Alle bisher erhaltenen Zulagen und Steuervorteile bleiben vollständig erhalten und werden mit dem Guthaben übertragen. Bei alten Riester-Verträgen mit hohem Garantiezins (vor 2012) oder kurz vor Rentenbeginn kann sich der Wechsel allerdings nicht lohnen, im Zweifel vorher rechnen lassen.

Sind Selbstständige und Freiberufler förderberechtigt?

Ja, und das ist eine der wichtigsten Neuerungen gegenüber Riester. Erstmals können auch Selbstständige, Freiberufler und Pflichtmitglieder berufsständischer Versorgungswerke (z. B. Ärzte, Anwälte, Steuerberater) die Förderung nutzen, auch ohne Pflichtversicherung in der gesetzlichen Rente. Wer als Selbstständige:r einen hohen Grenzsteuersatz hat, profitiert oft mehr vom Sonderausgabenabzug als von der Grundzulage. Die Höchstgrenze von 1.800 € geförderten Beiträgen pro Jahr bleibt aber niedriger als bei der Rürup-Rente (rund 29.000 €/Jahr).

Muss ich eine Beitragsgarantie wählen?

Nein. Anders als bei Riester ist die 100 % Beitragsgarantie ab 2027 vollständig optional. Sie können zwischen 0 %, 80 % und 100 % Garantie wählen, oder ein reines ETF-Standardprodukt komplett ohne Garantie besparen. Bei langen Laufzeiten von 20+ Jahren kostet die Vollgarantie historisch mehrere zehntausend Euro Rendite, weil das Geld dann überwiegend in niedrig verzinsten Anleihen liegt. Sicherheitsorientierte Sparer kurz vor der Rente können sinnvoll auf 80 % Garantie umstellen.

Wie wird das Altersvorsorgedepot besteuert?

Es gilt das Prinzip der nachgelagerten Besteuerung. In der Ansparphase mindern Beiträge bis 1.800 €/Jahr als Sonderausgaben das zu versteuernde Einkommen, und Kursgewinne im Depot bleiben steuerfrei, die sonst übliche Vorabpauschale entfällt. In der Auszahlphase werden die Renten mit Ihrem persönlichen Einkommensteuersatz versteuert. Der Steuerhebel entsteht aus der Differenz: Wer heute 42 % Grenzsteuer hat und im Ruhestand 22 % zahlt, gewinnt pro 1.800 € Beitrag rund 360 € netto.

Was passiert mit dem Geld, wenn ich vor 67 sterbe?

Das hängt von der Phase ab. In der Ansparphase wird das gesamte Guthaben inklusive Zulagen an die gesetzlich berechtigten Erben ausgezahlt. In der Auszahlphase ist es unterschiedlich: Beim Auszahlplan bis 85 ist das Restkapital immer vererbbar. Bei der Leibrente nur dann, wenn Sie eine Rentengarantiezeit von 10 oder 20 Jahren vereinbart haben, sonst endet die Zahlung mit Ihrem Tod. Für Familien ist der Auszahlplan deshalb oft die hinterbliebenenfreundlichere Wahl.

Komme ich vor der Rente an mein Geld?

Eine Auszahlung vor dem 65. Lebensjahr ist nur als „förderschädliche Entnahme” möglich. Das heißt: Sämtliche staatlichen Zulagen und Steuervorteile, die Sie über die Jahre erhalten haben, müssen ans Finanzamt zurück. Bei langen Verträgen kann das mehrere tausend Euro sein, in extremen Fällen sogar fast die gesamte Rendite. Wer kurzfristig Geld braucht, sollte den Sparplan lieber pausieren und das Depot ruhen lassen, statt aufzulösen.

Ist das Altersvorsorgedepot pfändungssicher?

Ja, in der Ansparphase ist das Kapital nach § 851d ZPO geschützt, analog zur Riester-Rente. Im Fall einer Privatinsolvenz, eines Bürgergeld-Bezugs (vormals Hartz IV) oder einer Pfändung darf der Gläubiger nicht auf das Vorsorgevermögen zugreifen. In der Auszahlphase greifen die normalen Pfändungsfreigrenzen wie bei jeder anderen Rente. Wichtig: Der Schutz gilt nur für geförderte Beiträge bis zur jährlichen Höchstgrenze, freiwillige Mehrzahlungen außerdem sind nicht geschützt.

Was passiert bei einem Umzug ins Ausland?

Innerhalb der EU oder des EWR bleibt die Förderung vollständig erhalten, Sie können das Depot wie gewohnt weiter besparen und später auszahlen lassen. Bei einem Umzug in ein Drittland (z. B. USA, Schweiz, Großbritannien nach dem Brexit) kann es zur Rückforderung der Zulagen kommen, sofern keine entsprechenden Sozialversicherungsabkommen greifen. In dem Fall müssen Sie die Zulagen und ggf. Steuervorteile zurückzahlen. Vor einem geplanten Auslandswegzug lohnt die Beratung bei einem Steuerberater oder der ZfA.

Wie viele Altersvorsorgedepots darf ich gleichzeitig haben?

Es gibt keine Obergrenze, Sie können theoretisch bei beliebig vielen Anbietern parallel ein Depot führen. Die geförderte Höchstgrenze von 1.800 € Eigenbeitrag pro Jahr gilt aber pro Person, nicht pro Vertrag. In der Praxis lohnt sich meist ein einziges, gutes ETF-Standardprodukt, mehrere parallele Verträge erzeugen nur unnötige Verwaltung und potentiell höhere Effektivkosten. Sinnvoll können zwei Verträge sein, wenn ein Ehepaar je ein eigenes Depot abschließt, um beide Grundzulagen zu sichern.

Für welche Einkommensklasse lohnt es sich?

Ein Single-Geringverdiener bekommt schon 540 € pro Jahr, Familien mit zwei Kindern bis zu 1.140 €. Damit ist das AVD bei fast jeder Einkommensklasse einen Versuch wert.

Stand: Juni 2026. Quellen u. a.: BMF, Bundesregierung, Deutscher Bundestag (Drs. 21/4088), Bundesrat, Deutsche Rentenversicherung, Stiftung Warentest, Verbraucherzentrale.

Offizielle Quellen und weiterführende Informationen

- Bundesministerium der Finanzen, FAQ zur Reform der privaten Altersvorsorge

- Bundesregierung, Reform private Altersvorsorge

- Deutscher Bundestag, Beschluss Altersvorsorgedepot (KW 13/2026)

- Bundestag-Drucksache 21/4088 (PDF)

- Deutsche Rentenversicherung, Reform-Meldung

- Stiftung Warentest, Altersvorsorgedepot

- Verbraucherzentrale, Neues Altersvorsorgedepot: Chance oder Verkaufsfalle?